Wat is er aan de hand met de afvalstoffenheffing?

Inleiding

Recente nieuwsberichten over de ‘grootste stijging afvalstoffenheffing in 26 jaar’ zet de financiële kant van het afvalbeheer in gemeenten opnieuw hoog op de politieke agenda. Een stijging van woonlasten zoals de afvalstoffenheffing is politiek gezien ‘slecht nieuws’ op een soms al gevoelig onderwerp. De grote stijging is ook tegengesteld aan de belofte: stevig inzetten op afvalscheiding is ook goed voor de portemonnee.

Het huishoudelijk afval- en grondstoffenbeheer is een politiek gevoelig onderwerp. Af-valvoorzieningen staan vaak in de eigen voortuin of dominant in de openbare ruimte en de kosten worden direct doorbelast naar de inwoners door middel van de afvalstoffenheffing. Een stevige stijging kan zelfs de aanleiding vormen om het eigen afvalbeleid te herzien, regionale vergelijkingen te maken of extra kritisch te zijn op de uitvoeringsorganisatie.

Afvalstoffenheffing is in historisch perspectief juist vrij stabiel

Met name sinds 2016 worstelen gemeenten met exceptioneel hoge afvalstoffenheffingen, ondanks grote beleidsinzet die naast betere milieuprestaties ook tot doel hebben om de kosten verlagen.

Voor een duiding van een ‘normale’ hoogte van de afvalstoffenheffing is het goed om de ontwikkeling ervan over de laatste twintig jaar te bekijken. Cijfers van het Coelo (Centrum voor Onderzoek van de Lokale Overheden) laten zien dat de afvalstoffenheffing voor meerpersoons huishoudens in 1998 gemiddeld (guldens omgerekend naar euro’s) € 184 was. Gecorrigeerd voor de jaarlijkse inflatie (CBS-CPI) zou dit bedrag uitkomen op afgerond € 278,- in 2020. Dit is verrassend vergelijkbaar met de gemiddelde afvalstoffenheffing in 2020 namelijk € 283,-. Een stijging van nog geen 2% in meer dan 20 jaar!

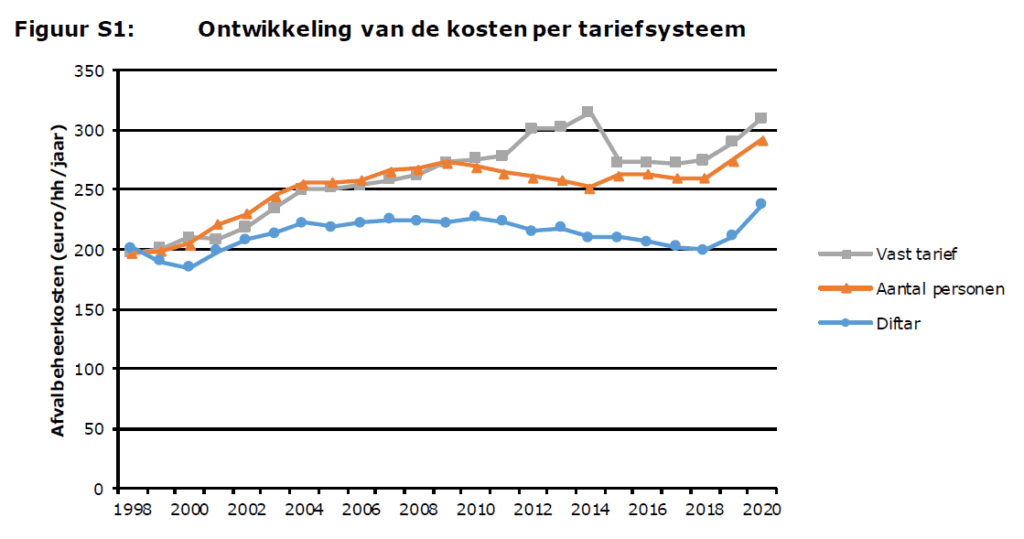

Dit betreft wel een gemiddelde. Figuur S1 uit een publicatie van Rijkswaterstaat toont een toename in golfbewegingen, en dat in ‘diftar’ gemeenten de gemiddelde heffing over die 12 jaar zelfs minder steeg dan de inflatie.

Een snelle conclusie is dat een zeer actief afvalbeheerbeleid, en de intensivering ervan vanaf 2013 met het programma Van Afval Naar Grondstoffen (VANG), in veel gemeenten dus niet heeft geleid tot buitensporige kostenstijgingen ten opzichte van 1998. In veel gevallen worden extra uitgaven aan actief beleid, inzamelstructuur (plaatsen van ondergrondse containers), communicatie en afvalcoaches terugverdiend door vergoedingen voor ingezamelde grondstofstromen en minder kosten voor restafvalverwerking (verwerkingskosten en verbrandingsbelasting vanuit de Rijksoverheid). Er is meer afvalscheiding en recycling voor ongeveer hetzelfde geld. Zelfs met een trendmatige daling van de kosten tussen zeg 2008 en 2018.

Recente stijgingen veelal het gevolg van exogene factoren

Toch valt de snelle stijging de laatste jaren op. Sinds 2018 stijgt de afvalstoffenheffing sneller dan de inflatie. In 2021 wordt een stijging naar circa € 295 verwacht (4,2%), met grote uitschieters per gemeente. Dit wordt voornamelijk veroorzaakt door tegenvallende ‘opbrengsten’ van ingezamelde stromen als PMD en OPK maar ook door de invoering van de Afvalstoffenbelasting vanuit het Rijk in 2015. Dit was aanvankelijk € 13,- per ton restafval maar is per 2019 sterk verhoogd naar € 32,12. En dan moet de CO2-heffing voor afvalverbrandingsorganisaties nog worden ingevoerd. Deze fiscale maatregelen werken voor het Rijk twee kanten op; De belastingdruk gaat van arbeid naar het consumeren en het dwingt gemeenten restafval te reduceren. Gemeenten met veel restafval hebben im-mers het meeste last van deze belasting. Maar uiteindelijk moeten alle gemeenten dit doorbelasten naar de inwoners.

Gemeenten kunnen deze kosten pareren door nog sterker in te zetten op preventie en reductie van huishoudelijk restafval en betere scheiding van recyclebare grondstoffen.

Of en hoe sterk de afvalstoffenheffing in een gemeente is gestegen sinds 2019 hangt in veel gevallen af van de status van de ‘voorziening’ een reservepotje om de ontwikkeling van het tarief te dempen. Deze is in veel gemeenten per 2020 of 2021 dusdanig uitgeput dat een stevige tariefstijging niet langer kan worden uitgesteld. Hoeveel het tarief na 2021 zal stijgen hangt van veel zaken af, zoals:

• Stijging van de uitvoeringskosten door ontwikkeling van marktprijzen en cao-lonen.

• Wereldmarkttarieven van afvalverwerking, recycling en secundaire grondstoffen en effecten van overheidsbeleid op deze tarieven (fiscale maatregelen zoals de im-portheffing hebben invloed op over- en ondercapaciteit afvalenergiecentrales).

• Keuzes in het gemeentelijk afvalbeleid, met financiële effecten in de inzamelstructuur en afvalhoeveelheden.

• Keuzes in de doorbelasting van gemeentelijke uitgaven als kwijtschelding en overhead in de afvalstoffenheffing.

Vergelijken is lastig, maar structuuranalyse geeft inzicht

De afvalstoffenheffing bestaat uit verschillende componenten, die niet in vergelijkbare mate beïnvloedbaar zijn. Een belangrijke eerste stap om meer grip te krijgen op deze financiën is een verdiepende analyse van de structuur, relatieve hoogte van verschillende kostencomponenten en de beïnvloedbaarheid hiervan. Ook hierbij is het handig om de eigen gemeente te kunnen vergelijken met regiogemeenten.

Voor het maken van een goede vergelijking kunnen de kosten in de opbouw van de af-valstoffenheffing van gemeenten worden gerubriceerd op basis van bedrijfseconomische principes. Er ontstaat dan een gedetailleerd beeld van de kostencomponenten. Deze normatieve opzet van de kosten is een goede basis voor verdere analyses van de mate waarin en door wie de verschillende kostencomponenten beïnvloedbaar zijn. In deze normatieve opzet zijn ook de aan de afvalstoffenheffing toegerekende kosten opgenomen, zoals kwijtschelding, compensabele BTW en perceptiekosten. Deze kostenallocatie wijkt vaak af van de op ‘product of afvalstroom’ gerubriceerde begrotingstabel van de gemeente.

IPR Normag hanteert ruim 20 afzonderlijke kosten- en inkomstencategorieën, die elk op hun eigen wijze en in meer of minder mate door de gemeente zelf zijn te beïnvloeden. De knoppen waaraan kan worden gedraaid.

Door het vervolgens produceren van passende kengetallen (bijvoorbeeld kosten per huishouden, kosten per ton, et cetera) kunnen onderlinge vergelijkingen tussen gemeenten of in regio’s worden gemaakt. Met de analyse per component komen verschillen tussen gemeenten en hun afvalsystematiek duidelijker in beeld.

Graag gaan wij met u in gesprek over een verdiepende analyse van de afvalstoffenheffing en het toekomstperspectief van uw gemeente of collectief.

Bronnen

https://opendata.cbs.nl/statline/#/CBS/nl/dataset/83739NED/table?ts=1611824962357

https://www.coelo.nl/images/artikelen/Ontwikkeling_gemeentelijke_woonlasten_1998-2013.pdf